Cambio de año: Balance positivo y buenas expectativas en todo el sector

En nuestra edición 171, varios players del mercado analizan el 2024 y las proyecciones hacia 2025

Tras el primer semestre de 2024 con ajustes en todos los mercados, y la recuperación que lentamente comenzó en el segundo, las expectativas están puestas ahora en que se sostenga el aumento paulatino de esa recuperación. Mantener el control de la inflación en baja, junto con la financiación para el consumo, son dos pilares que instalaron el comienzo de la reactivación y algo que tanto los proveedores como los comerciantes consideran fundamental. Conversamos con algunos de ellos y, en general, recogimos expresiones de optimismo y deseo de que nuevas condiciones para la economía abran oportunidades para generar mayor variedad de productos por parte de la oferta y nuevos negocios en todos los sectores.

Pero no podemos olvidar la caída enorme que tuvo la economía y que abarcó a todos los sectores durante los primeros meses de 2024. Debemos recordarla como aprendizaje, para seguir produciendo y sosteniendo los cambios constructivos y crecer. Es útil, entonces, empezar tomando en cuenta la dimensión de la caída del mercado y nada mejor que escuchar a los protagonistas .

“Empezamos el año con una caída de 50%, a partir del segundo cuatrimestre ya veíamos mejoras considerables y en nuestro caso, terminaremos 2024 con un aumento del 25% en productos respecto de 2023, aunque esos no son los números del mercado”, sostuvo Diego Petenatti, Director de Petenatti Hogar, citando cifras que fueron similares para todos, aunque con diferencias obvias por las asimetrías que tienen los sectores y los precios de lo que producen y comercializan.

Desde Avelino, Martín Ferullo, su Director, recordó que junto con una consultora habían previsto para el primer cuatrimestre una caída del consumo del 50%, que bajaba al 25% en el segundo y al 5% en el tercero. “Fue así, y al comenzar este año, sin tocar los márgenes, la venta se cayó y se vivió un primer semestre a costa del stock”, agregó. “Eso reactivó una compra distinta de la de 2023, con una proyección de venta no especulativa”.

«Los números de 2024 estuvieron en línea con lo que habíamos pronosticado, una caída de entre 35% y 40% durante el primer semestre pero con una recuperación en la segunda mitad», dijo Piero Mastronardi CEO de Goldmund. «La dinámica del consumo a partir de la mitad del año, con la aparición de la financiación y la estabilización de los precios, atenuó la pérdida del primer semestre y creemos que el año cierra con una caída general del 20%, que dentro de lo esperado es aceptable».

“Los últimos meses tuvieron algunos signos de recuperación, aunque muy lenta», sostuvo Fernando Peiretti, Sponsor del Retail en On City. «Cerramos un año con muchas ofertas y promociones, pero con un consumidor medido y muy analítico, que analiza mucho antes de volcarse agresivamente a comprar».

Los precios, la preocupación de siempre

Tenemos una cultura inflacionaria cimentada durante tantos años que, inevitablemete, nos lleva a empezar el análisis de los precios de cualquier tipo de bienes o servicios calculando cuánto aumentaron. Terminar con eso es el primer impacto que el control de la inflación debe producir, y algo de eso parece estar ocurriendo. Petenatti consideró que muchos de los ajustes que hizo el Gobierno sobre la economía están repercutiendo, aunque todavía sin producir bajas considerables. “Lo que estamos viendo ahora, con el correr de los meses, es que no se producen incrementos, y tanto en los negocios como en las operaciones que estamos haciendo para el primer semestre de 2025 notamos que los precios se mantienen”, afirmó.

Perspectivas: un horizonte más despejado

En general, todos los players del mercado ven a 2025 como un año positivo y hay argumentos para sostenerlo. Nada indica que no se pueda seguir manteniendo controlada la inflación, la retracción del consumo por temor se fue diluyendo con el correr de los meses durante la segunda parte de 2024 y en la medida que se recupere el poder adquisitivo de la población, seguramente mejorarán las ventas.

“Para 2025 vemos un panorama estable, con un crecimiento cercano al 15% respecto de 2024, aunque todo esto estará atado a la situación económica del país y a las inversiones que tenemos pensadas”, sostuvo Petenatti.

Mirando en perspectiva el año que recién arranca, Ferullo consideró que va a comenzar con mucho menos stock en el canal comercial y auguró un primer cuatrimestre reactivándose respecto del primero del año pasado. “Si siguen bajando las tasas de interés y los costos, el beneficiario de todo eso va a ser, sin lugar a dudas, el consumidor”, amplió.

Para el primer semestre de 2025 Mastronardi previó un nivel de actividad similar al de los últimos meses de 2024, pero con una recuperación importante sobre el mismo periodo del año pasado. «En categorías como las que trabajamos nosotros, donde la decisión de compra no es compleja, ya hay una dinámica mejor que se va a mantener», dijo.

«Vemos un primer semestre de 2025 que seguirá creciendo, pero lentamente» sostuvo Peiretti. «Creemos que vamos hacia un gran crecimiento por lo bajo que fue 2024. No será un crecimiento pronunciado, pero continuará la curva del último trimestre del año pasado”.

Un año mejor, pero muy competitivo

Así como en general todos se mostraron optimistas sobre el resultado de los próximos meses, nadie duda de que van a ser altamente competitivos. Algo que no deberá asustar a nadie, porque se compite bien solo con paridad de oportunidades, y eso es lo que permite una economía estable.

Petenatti sostuvo que en la medida que se vayan acomodando los ingresos de la población, la demanda debería mejorar. Con la baja de las tasas y las 12 cuotas ya empezamos a ver un panorama más claro, pero con la apertura y las importaciones de productos, 2025 va a ser un año altamente competitivo y el que mejor trabaje y mejor se adapte a los cambios que se produzcan va a tener un mejor resultado».

“Nuestro desafío va a ser ofrecerle al retail negocios competitivos y seguir bajando costos”, dijo Ferullo. “Nos habíamos acostumbrado a tener una oferta de productos muy baja y creo que se va a sentir rápidamente la mayor variedad de opciones para el consumidor. Lo que trataremos de hacer con quien quiera importar nuestros productos, es que nos deje esa gestión a nosotros por una diferencia muy baja y apunte esos cañones a otros negocios. Habrá que ofrecer servicios. En el mercado hacia donde vamos, 5 puntos van a marcar la diferencia.

«Tenemos alguna incertidumbre sobre los productos estacionales, por la elasticidad de la demanda debido al clima”, manifestó Mastronardi. “Creemos que va a haber mayor oferta, en algunos casos hasta exagerada y con alguna caída de los márgenes, pero también prevemos para Peabody una oportunidad para incursionar en nuevas categorías, y este escenario nos va a dar un resultado positivo”.

Peiretti manifestó expectativas buenas por la baja de la inflación, la tasa de interés y la apertura de las importaciones, que, afirmó, permitirá tener una mayor variedad y cantidad de productos. “La mayor urgencia es ver cómo competimos con el mercado gris, productos que ingresan y se venden en plataformas online o negocios de proximidad sin pagar impuestos, por canales informales”, dijo, y agregó que el consumidor ya no solo elige por precio sino también por servicio, atención y experiencia. “Quienes brinden esto serán los que se destaquen”, cerró. “Serán claves las entregas inmediatas, las ofertas, la variedad de productos para elegir y la financiación. En definitiva, una ultra personalización en el trato con el cliente para que la marca sea superadora y recordable”.

La Cyberweek 2024: testimonio de la mejora

Estamos empezando a transitar un año que aun con este panorama no está libre de desafíos. Por parte de la macroeconomía, que no manejamos nosotros en el día a día, están pendientes reformas estructurales que sostengan a mediano y largo plazo los logros que hoy se ven en la micro. Pero hay datos relevantes que sí vemos y como ejemplo tomamos la reciente Cyber Week.

Según GfK, una compañía de NielsenIQ, en la Cyber Week de noviembre de 2024 se vendieron 730 mil unidades, un aumento del 12% respecto del mismo evento de 2023 y del 154% comparado con la semana previa. Se alcanzaron 346 mil millones de pesos en facturación, que representan un crecimiento del 185% frente a la Cyber Week de 2023 y un incremento del 195% comparado con la semana previa. El canal online creció un 18% en venta de unidades frente al evento de 2023 y un 430% en facturación contra la semana anterior, mientras que el offline aumentó un 6% en comparación con la Cyber Week de 2023 en venta de unidades y un 61% comparado con la semana previa. El crecimiento del canal online muestra la instalación de la omnicanalidad y una madurez del consumidor que se adapta a los cambios y utiliza todos los recursos para optimizar sus compras. Los canales de distribución ya lo tomaron en cuenta al diversificar las formas de su oferta. Salimos de un año complicado, con ajustes en todos los sectores pero que deja abierta una perspectiva mucho mejor que la que teníamos al comienzo de 2024. Trabajo y rumbo claro tienen que ser las herramientas para que cada uno tenga el desarrollo que necesita.

El consumo en 2024

Un panorama de recuperación y también de transformación

El consumo recuperado en la segunda mitad del año pasado es el mejor indicador de la continuidad de esa recuperación este año.

Por Milagros Bin

Customer Success Retail Manager de NielsenIQ

El mercado de electrodomésticos y tecnología ha experimentado un 2024 desafiante, con una caída acumulada en unidades vendidas. Sin embargo, noviembre se destacó como un mes clave para la recuperación, con un crecimiento interanual impulsado, en gran parte, por el evento Cyber. Este fenómeno evidencia cómo el consumidor argentino está adaptando sus hábitos de compra en un contexto económico cambiante, priorizando tanto la conveniencia como el valor agregado de los productos.

El mercado de Tecnología y Durables (T&D) cayó un 17,3% en 2024, mostrando diferentes comportamientos según semestre. El primer semestre mostró una caída del -32,9%, siendo los cuatro primeros meses del año los más duros, con caídas en torno al 40%. Vale la pena destacar que, si repasamos el primer semestre de 2023, el mismo crecía un 5%. La foto del segundo semestre de 2024 es bien diferente, ya que el mercado mostró una recuperación del 0,5% versus 2023, cuando el sector comenzaba a mostrar resultados negativos a partir de septiembre. Además, diciembre de 2024 mostró un crecimiento del 40%, y esta tendencia parece mantenerse en enero, con las cuatro primeras semanas del año registrando variaciones positivas, todas por encima del 35%.

Los datos de GfK, una compañía de NielsenIQ (NIQ), reflejan que el Cyber ha consolidado al comercio electrónico como un canal clave, subrayando la creciente importancia de las estrategias promocionales y las opciones de financiamiento. La mejora en la confianza del consumidor y la mayor inclinación hacia las compras planificadas han sido determinantes en este crecimiento. El comportamiento del consumidor estuvo marcado por la demanda de productos estacionales y la preferencia por categorías que ofrecen innovación accesibilidad en precios. Entre los productos más vendidos se destacaron los smartphones, ventiladores, aires acondicionados y televisores. También se observó un crecimiento en notebooks, impulsado por la introducción de marcas más accesibles, y en cafeteras de cápsulas y afeitadoras alineadas a nuevas tendencias de estética personal.

El comercio digital sigue ganando terreno, y el Cyber ha demostrado ser una plataforma fundamental para incentivar el consumo. Las promociones y opciones de pago en cuotas han resultado claves para el crecimiento del sector. Este comportamiento también refleja un cambio en la forma en que los consumidores investigan y adquieren productos, con una mayor confianza en las compras en línea. La accesibilidad y la posibilidad de comparar precios han impulsado la digitalización del mercado de electrodomésticos. Si bien el año comenzó con una caída significativa, desde el segundo semestre la contracción se ha desacelerado, reforzando la importancia de eventos comerciales como el Cyber y la capacidad del mercado para adaptarse a nuevas condiciones de consumo. Para 2025, el desafío estará en continuar esta recuperación y fortalecer la relación con un consumidor cada vez más exigente, informado y orientado al valor por dinero. La clave para la industria será seguir innovando en productos y estrategias comerciales que se alineen con esta nueva realidad del mercado.

Smartphones

Del crecimiento en 2024 a los desafíos de 2025

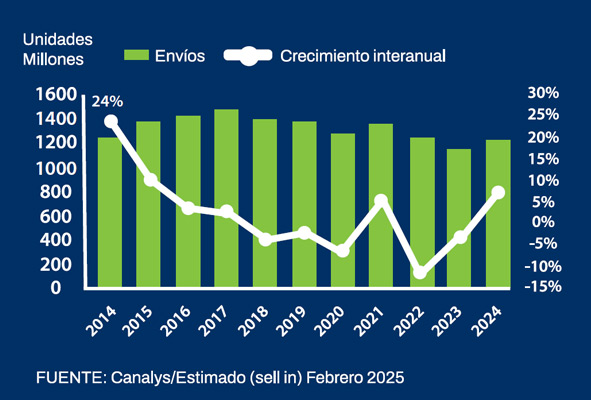

Según los analistas de la consultora Canalys, tras un 2024 con crecimiento, este año los players globales van a privilegiar el precio de venta promedio, la rentabilidad y la diversificación de sus carteras.

Según la última investigación de Canalys, el mercado mundial de teléfonos inteligentes creció un 7% en 2024, y alcanzó 1.220 millones de unidades, lo que marca un repunte después de dos años consecutivos de caídas. Los envíos de iPhone disminuyeron un 1%, a 225,9 millones de unidades; Samsung le siguió de cerca, con envíos que cayeron un 1%, a 222,9 millones de unidades; Xiaomi se mantuvo en el tercer puesto con un fuer-te impulso en China continental, una expansión estratégica en los mercados emergentes y envíos que crecieron 15%, a 168,6 millones de unidades; TRANSSION ocupó el cuarto puesto por primera vez y OPPO (incluido OnePlus) completó los cinco primeros puestos con un crecimiento de 15% y un 3%, hasta los 106,7 y 103,6 millones de unidades, respectivamente.

Según el analista de Canalys Runar Bjorhovde, 2024 fue un año de recuperación para la industria de los teléfonos inteligentes, con el mayor volumen anual de envíos globales después de la pandemia. “La demanda se disparó en el segmento del mercado masivo, impulsada por un ciclo de renovación de los teléfonos inteligentes comprados durante la pandemia junto con la reposición de los canales”, amplió. “Varios proveedores aprovecharon esta tendencia, apuntando al canal de mercado abierto y liderando con productos centrados en una sólida relación entre calidad y precio. Sin embargo, el enfoque en aumentar el volumen conllevó un riesgo de erosión del margen para mantener los precios competitivos. Para contrarrestar esto, y gestionar la rentabilidad, los proveedores redujeron los costos fijos y optimizaron su planificación de recursos. Más allá del sólido crecimiento de los mercados emergentes, las economías maduras comenzaron a recuperarse, por ejemplo por el crecimiento de China continental con un 4%, América del Norte con un 1% y Europa con un 3%. La demanda en estas regiones se ha acelera-do por las grandes promociones de los proveedores, como descuentos, canjes y paquetes de dispositivos, utilizadas en todo el canal”.

“Los vendedores enfrentan un 2025 complicado, con crecientes complejidades a nivel mundial y regional”, agregó Bjorhovde. “Los mercados emergentes fueron el motor de crecimiento del sector en 2024, pero el crecimiento se ha ralentizado, ya que algunos mercados están llegando a un punto de saturación. Encontrar el equilibrio adecuado entre el rendimiento a corto plazo, la gestión del inventario y las inversiones a largo plazo será clave para que los vendedores tengan éxito en estos mercados.

Las fluctuaciones económicas, los posibles aranceles estadounidenses y los requisitos de conformidad añaden imprevisibilidad al mercado. Pero el aumento de las tendencias premium, el plan de subvenciones de China continental y la evolución de los modelos de financiación ofrecen un potencial de crecimiento. En 2025, los vendedores darán prioridad al crecimiento del ASP (precio de venta promedio) y la rentabilidad, y reforzarán su presencia mediante carteras de pro-ductos diversificadas, un marketing impulsado por la marca y una mayor colaboración con el canal. La capacidad para superar estos retos y aprovechar las oportunidades emergentes, definirá a los líderes de la próxima fase de evolución del sector.»

Últimas noticias

Destacadas del sector