La caja PyME se diversifica: 7 de cada 10 comercios ya usan más de una solución de cobro

Getnet y Somos Pymes lanzaron el primer Informe de Cobros en Pymes 2026, una radiografía que muestra cómo operan hoy las pequeñas y medianas empresas: mostradores con 2 o 3 terminales de cobro, pagos digitales que crecen a escala, y el interés por la incorporación de IA en los comercios argentinos.

Las PyMEs argentinas continúan transformando la forma de vender, cobrar y gestionar su operación diaria. Así lo revela el nuevo Informe de Cobros el PyMEs 2026 elaborado por Getnet, la Fintech líder en soluciones de pago en América Latina e Iberia, junto a Somos Pymes. En el estudio participaron más de 500 empresas de todo el país, que efectúan cobros presenciales y digitales, de distintos rubros y tamaños.

“Todo lo que nos ayude a conocer mejor las necesidades de las PyMEs, clientes o no clientes de Getnet, para nosotros es tema de agenda. Este informe tiene el propósito de brindar información real y federal sobre sus comportamientos, hábitos y tendencias a la hora de cobrar en sus negocios. Creemos que dar a conocer las necesidades de las pequeñas y medianas empresas, es la primera forma de entenderlas,” señaló Federico Balige, CEO de Getnet Argentina, Colombia y Uruguay.

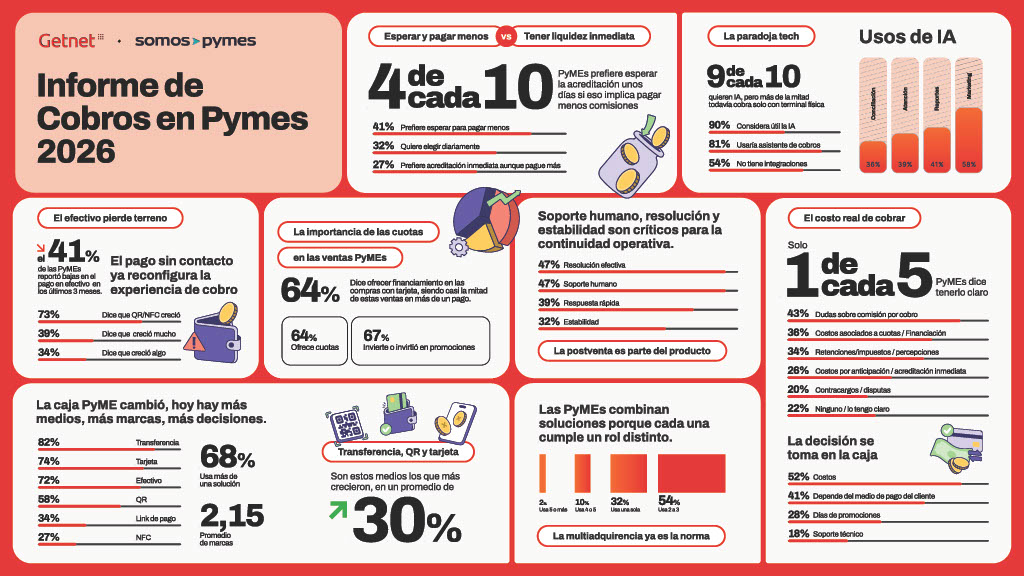

Uno de los principales hallazgos del informe es que el 68% de las PyMEs encuestadas utiliza más de una solución de cobro y, en promedio, opera con 2 o 3 marcas en simultáneo. Esto evidencia que los comercios ya no dependen de una única herramienta para cobrar, sino que combinan soluciones según el costo, el medio de pago elegido por sus clientes, las promociones disponibles, los plazos de acreditación y la necesidad operativa de cada momento.

En este nuevo escenario, la competencia no se juega solo por estar presente en el comercio, sino por ser la opción elegida en cada cobro.

La caja PyME se volvió un ecosistema complejo y diverso

El informe muestra que los comercios combinan medios tradicionales y digitales en su operación cotidiana. Entre los sistemas de cobro utilizados habitualmente, se destacan las transferencias, mencionadas por el 82% de las PyMEs; las tarjetas de crédito y débito, con 74%; el efectivo, con 72%; y el QR, con 58%.

Además, las transferencias aparecen como el medio de pago preferido por los clientes tanto en compras presenciales como online. En ventas presenciales, el 35% de los comercios señala que sus clientes prefieren pagar por transferencia, por encima del QR, la tarjeta de crédito física, el efectivo y la tarjeta de débito. En el canal online, esa preferencia sube al 50%.

Estos datos reflejan una caja cada vez más híbrida, donde conviven efectivo, tarjetas, transferencias, QR, links de pago y nuevas modalidades sin contacto.

El pago sin contacto gana terreno

Uno de los cambios más visibles es el avance del pago sin contacto. El 73% de las PyMEs encuestadas afirma que el cobro con QR o NFC creció en el último año. De ese total, el 39% sostiene que creció mucho y el 34% que creció algo.

Este crecimiento confirma que la digitalización del cobro no depende únicamente de la oferta tecnológica, sino también del cambio en los hábitos de los consumidores. Para los comercios, aceptar nuevos medios de pago deja de ser una ventaja diferencial y empieza a convertirse en una condición para no perder ventas.

El costo define la decisión diaria

La investigación también revela que el costo es uno de los factores más determinantes en la elección de una solución de cobro. Entre las PyMEs que utilizan más de una herramienta, el 52% afirma que decide cuál usar día a día en función de los costos. A su vez, el 41% elige según el medio de pago que prefiere el cliente y el 28% según los días de promociones.

Sin embargo, el informe detecta una tensión relevante: aunque los costos son centrales, el “costo real” de cobrar no siempre resulta claro para los comercios. El 43% manifiesta dudas sobre la comisión por cobro.

Esto abre una oportunidad clave para el sector: simplificar la información, transparentar cargos y ayudar a las PyMEs a entender cuánto cobran, cuándo se acredita el dinero y cuál es el costo total de cada operación.

Liquidez: no todos quieren cobrar ya, pero todos quieren poder elegir

La acreditación de los pagos aparece como otro punto crítico. El 41% de las PyMEs encuestadas prefiere esperar algunos días si eso significa pagar menos comisiones. En cambio, el 27% prioriza la acreditación inmediata, aunque implique una comisión más alta. Entre ambos extremos, un 32% prefiere poder elegir el plazo diariamente, según la necesidad del momento.

El dato muestra que no existe una única respuesta para todos los comercios. La necesidad de liquidez cambia según el rubro, el volumen, el momento del mes y la situación financiera de cada negocio. Por eso, la flexibilidad en los plazos de acreditación es un atributo estratégico.

Promociones y cuotas son herramientas para vender mas

El 64% de los encuestados ofrece cuotas en las compras con tarjeta, mientras que el 67% de las PyMEs dice que invierte actualmente o invirtió en alguna ocasión en promociones o beneficios para sus clientes.

En un contexto en el que los comercios buscan sostener ventas y adaptarse a distintos comportamientos de consumo, las cuotas, promociones y beneficios se consolidan como recursos clave para incentivar la compra.

La postventa se vuelve parte del producto

Cuando el cobro forma parte de la operación diaria, la calidad del servicio posventa se vuelve crítica. Según el estudio, los aspectos más valorados por las PyMEs son la resolución efectiva de problemas y el soporte humano disponible cuando hace falta, ambos con 47% de menciones.

Las PyMEs miran a la inteligencia artificial, pero todavía operan con baja integración

El informe también explora el vínculo entre las PyMEs y las nuevas herramientas tecnológicas. 9 de cada 10 empresas consideran útil incorporar inteligencia artificial en su negocio, y el 81% afirma que usaría un asistente que ejecute cobros o conciliación automáticamente.

Los usos más valorados para la IA son marketing, con 58%; reportes automáticos para seguimiento del negocio, con 41%; atención al cliente, con 39%; conciliación automática, con 36%; alertas de fraude, con 30%; y predicción de flujo de caja, con 24%.

Pero el entusiasmo convive con una realidad operativa todavía incipiente: el 54% de las PyMEs encuestadas afirma no tener integraciones y operar solo con terminales físicas.

El desafío no pasa solo por ofrecer innovación, sino por traducirla en soluciones simples, concretas y aplicables a la operación diaria.

“El estudio nos demuestra que la caja PyME se convirtió en un espacio de decisión estratégica. Los comercios combinan soluciones, comparan costos y buscan herramientas que les permitan operar con mayor claridad y eficiencia. La oportunidad está en transformar estos datos en soluciones concretas que simplifiquen el día a día de las PyMEs”, afirmó Damian Bulfon, Head de Marketing & Comunicaciones LATAM de Getnet.

“Desde Somos Pymes todos los días trabajamos fuertemente para acercarle más oportunidades, herramientas y encuentros para pequeñas y medianas empresas de todo el país. A través de este estudio podemos conocer mejor qué necesidades tiene nuestro segmento estratégico y cómo ayudarlas, junto a Getnet, para vender más y mejor”, señaló Christian Datola, Fundador y CEO de Somos Pymes.

Getnet: una marca conocida, usada y con oportunidad de profundizar su rol en la caja PyME

Dentro del set evaluado, Getnet muestra un nivel relevante de conocimiento y uso. El estudio indica que el 83% de las PyMEs encuestadas escuchó hablar de Getnet, el 44% afirma que la utiliza y el 39% que la conoce, aunque no la usa.

Entre quienes usan Getnet, los beneficios más valorados son la acreditación inmediata, con 41%; las opciones de cobro que se adaptan al negocio, con 34%.

Un primer informe para entender una transformación estructural

La presentación de este primer informe de Getnet y Somos Pymes permite poner evidencia sobre una transformación que atraviesa a miles de comercios, cobrar ya no es una operación aislada, sino una decisión estratégica que impacta en ventas, costos, liquidez, atención al cliente y gestión del negocio.

Los resultados muestran que las soluciones de cobro tienen una oportunidad clara para dejar de ser vistas únicamente como herramientas transaccionales y convertirse en aliadas para ordenar, potenciar y hacer más eficiente la operación diaria de las PyMEs.

El estudio fue presentado por Getnet y Somos Pymes. La investigación se llevó a cabo de manera online, a través de correo electrónico y medios digitales, con alcance nacional. La población relevada estuvo compuesta por personas con puestos de toma de decisión en PyMEs. El tamaño de la muestra fue de 517 casos totales y el trabajo de campo se realizó entre el 1 de marzo y el 30 de abril de 2026.

Últimas noticias

Destacadas del sector